2025年2月20日,汉朔科技股份有限公司(以下简称“汉朔科技”)发布公告,拟于2025年2月28日在深市创业板发行新股并申购。创业板偏好科技属性强,且赋能其他产业的高新技术企业。汉朔科技深耕于零售数字化领域,推出了电子价签系统等门店数字化产品,持续为传统零售产业的数字化、智能化与绿色化转型升级赋能。目前,汉朔科技已成长为国内领先、全球排名前三的电子价签厂商。

受益于电子价签行业增长,近年来汉朔科技业绩实现快速增长。

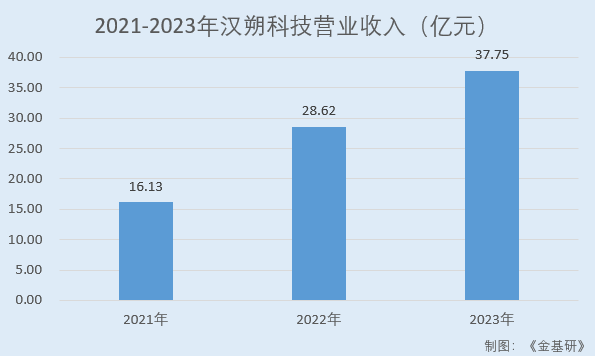

据招股书,2021-2023年,汉朔科技营业收入分别为16.13亿元、28.62亿元、37.75亿元;归母净利润分别为-0.07亿元、2.08亿元、6.78亿元。

到2024年,汉朔科技录得营业收入44.86亿元,同比增长18.84%;归母净利润7.10亿元,较上年同期上涨4.81%(汉朔科技2024年财务数据经毕马威审阅未审计,下同)。

从营收增长率看,2021-2023年及2024年1-6,汉朔科技的营业收入增长率高于同行业可比公司SES-imagotag Société Anonyme(以下简称“SES”)、Pricer AB(publ)(以下简称“Pricer”),低于同行业可比公司Solum Co., Ltd.(以下简称“SoluM”)。

据招股书,2022-2023年及2024年1-6月,汉朔科技营业收入分别同比增长77.44%、31.91%、12.88%。

同期,汉朔科技同行业可比公司SES营业收入分别同比增长46.83%、29.17%、13.23%;Pricer营业收入分别同比增长28.43%、18.23%、4.41%;SoluM电子价签业务营业收入分别同比增长74.74%、126.34%、-62.40%。

其中,SoluM仅考虑其电子价签业务产生的收入计算增长率。2023年,SoluM电子价签业务前一年度的收入基数偏小,该年度单一大型客户的收入规模快速提升,导致增速大幅上涨。

与此同时,近年来汉朔科技的主营业务毛利率和加权平均净资产收益率整体呈上涨趋势,盈利能力增强。

2021-2023年及2024年1-6月,汉朔科技的主营业务毛利率分别为22.72%、19.46%、32.59%、37.25%,高于行业均值。

同期,汉朔科技同行业可比公司SES、Pricer、SoluM的主营业务毛利率均值分别为19.16%、17.20%、20.28%、22.49%。

2021-2023年及2024年1-6月,汉朔科技的ROE分别为-0.76%、17.29%、40.93%、17.35%,呈快速上涨趋势,盈利能力显著增强。

深度合作国内外头部零售企业,境外业务布局成效显著

深耕零售数字化领域多年,汉朔科技形成了一套覆盖境内外的、多层次、全方位销售体系,多次荣获欧尚、物美等大客户评选的最佳合作伙伴奖项。

在第16届中国高成长连锁峰会上,汉朔科技荣获了“优质出海服务商10强”和“杰出连锁服务商50强”两项殊荣。

自2014年实施全球化战略至今,汉朔科技依靠突出的产品性能、交付效率和技术服务优势,在境外业务布局上取得了显著成就。汉朔科技全球化战略不仅仅以境外销售业务为重心,而是从研发与技术支持、售后服务以及供应链各方面全方位完成出海。

目前,汉朔科技已在美国、英国、法国、德国、荷兰、澳大利亚、新西兰、新加坡、日本、瑞典、加拿大、越南和波兰等国家设立下属公司,服务全球超过50个国家和地区的逾400家客户。

2021-2023年及2024年1-6月,汉朔科技境外主营业务收入分别为12.26亿元、26.63亿元、36.13亿元、19.97亿元,占当期主营业务收入的比例分别为76.04%、93.05%、95.72%、94.32%。2024年上半年,汉朔科技境外收入占比小幅下降,主要系国内收入同比快速增长。

新品Polaris快速放量,电子价签全球市占率排名前三

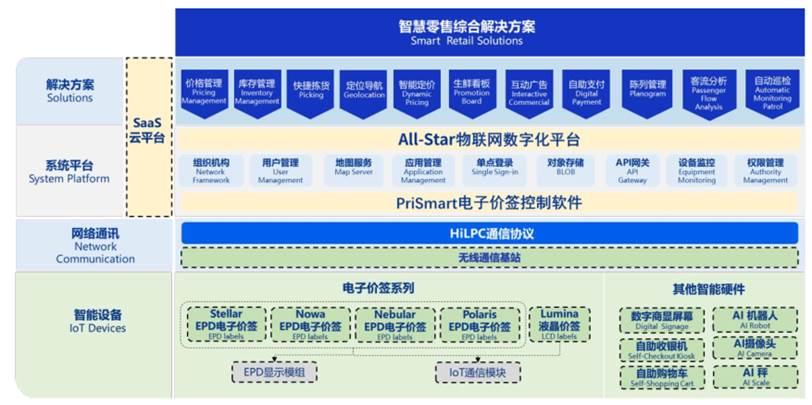

围绕零售门店数字化领域,汉朔科技构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系,面向零售行业客户提供电子价签系统等软硬件一体化解决方案。

自2013年以来,汉朔科技已经推出四个系列合计超过40款电子价签产品,系统软件迭代版本超过20次,产品矩阵丰富且快速迭代更新,产品竞争力优势持续强化。

目前,汉朔科技电子价签终端性能、系统通信效率与系统容量等方面均处于行业第一梯队,在行业内形成不俗竞争优势。

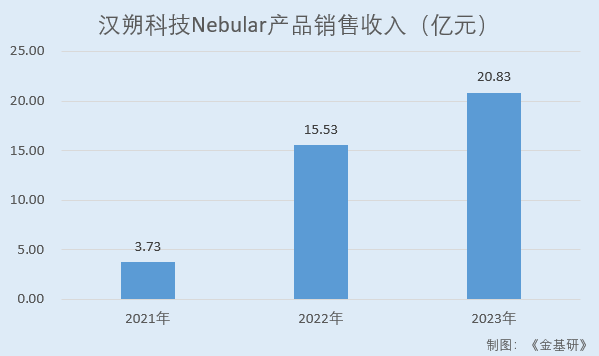

2020年,汉朔科技成功推出的新一代电子价签Nebular获得市场客户的广泛认可。2020-2023 年,汉朔科技Nebular产品销售收入分别为0.10亿元、3.73亿元、15.53亿元、20.83亿元,年均复合增长率达到487.21%,占主营业务收入比例从0.95%增长至55.18%。

2023年,汉朔科技结合市场需求对产品结构进行升级迭代,推出了Polaris系列等新款电子价签产品。Polaris采用多色显示模组,显示效果与屏占比得到大幅提升,在新增可更换电池设计同时亦兼顾了产品尺寸的轻薄。Polaris产品上线的2023年销售收入不足1,000万元,而在2024年1-6月销售收入已快速增长至3.02亿元。

经过多年业务深耕,汉朔科技围绕电子价签系统为客户提供智慧零售综合解决方案,在全球市场上与SES、Pricer和SoluM等国际知名厂商直接竞争,已成长为国内排名居首、全球排名前三的电子价签厂商。

近年来,汉朔科技电子价签销量保持持续高速增长。2021-2023年及2024年1-6月,汉朔科技电子价签销量分别为3,602.33万片、6,601.60万片、8,345.33万片、4,617.12万片,近三年年均复合增长率达52.21%。

汉朔科技持续多年位居国内电子价签行业头部地位,据CINNO数据,2023年度汉朔科技在国内电子价签市场占有率约62%。

据CINNO统计的出货量数据,2023年汉朔科技全球电子价签市场份额约28%;从收入角度来看,根据公开披露数据,2021-2023年度汉朔科技电子价签收入规模亦在全球上市公司竞争对手中排名前三。

研发人员占比超30%研发实力雄厚,HiLPC协议并发量达行业先进水平

作为国家级高新技术企业与国家级专精特新“小巨人”企业,汉朔科技重视新产品的技术研发及产品的持续改良,不断扩充研发团队,加大研发资金投入。

研发团队建设方面,汉朔科技持续投入对研发创新能力的构建与提升,打造了一支专业过硬、人员稳定且结构合理的研发团队。

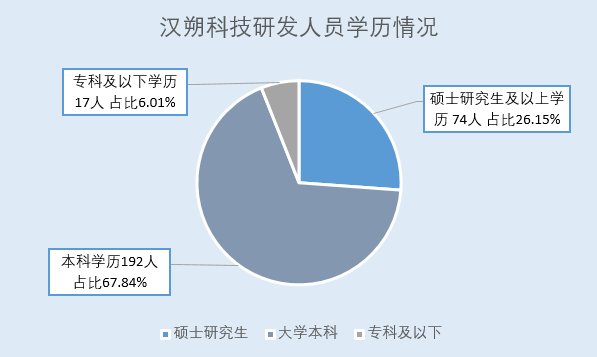

截至2024年6月30日,汉朔科技共有研发人员283人,占总人数的比例为31.76%。其中,硕士研究生及以上学历研发人员占比26.15%,本科学历研发人员占比67.84%。

研发投入方面,2021-2023年及2024年1-6月,汉朔科技累计研发投入为5.12亿元,占同期累计营业收入的比例为4.94%,最近三年研发投入复合增长率为17.45%。2024年1-6月,汉朔科技研发投入较上年同期同比增长37.84%,保持持续增长。

经过多年的研发投入和技术积累,汉朔科技已掌握覆盖电子价签物联网通信协议和软件系统等方面的5项核心技术,构建了完善的软硬件核心技术体系,多项技术具有不俗创新性及先进性。

其中,高性能物联网无线通信协议是汉朔科技最核心的竞争力,是其核心技术体系的基础。朔科技自主研发的HiLPC通信协议,支持构建可动态伸缩、实时调度的网络架构,实现抗干扰、吞吐能力强、并发量大、低功耗等优势,可保证通信系统运行更加流畅、稳定。

依托最新一代HiLPC协议,汉朔科技可实现单门店承载数百台蜂窝网络基站设备,单基站每小时更新6万片次电子价签设备,在并发量上达到行业先进水平;实现单一电子价签电池设计寿命长达15年,拥有智能跳频系统,支持自动分配信道,大规模更新速度仅0.06秒,支持高精度动态定位。汉朔科技电子价签系统通信效率、稳定性、功耗等方面均处于行业头部位置。

近年来,汉朔科技不断加速核心技术的产业化落地,持续为传统产业的数字化、智能化与绿色化转型升级赋能。

2021-2023年及2024年1-6月,汉朔科技核心技术产品收入分别为15.55亿元、27.44亿元、36.37亿元、20.24亿元,占当期主营业务收入的比例分别为96.40%、95.88%、96.33%、95.64%。

截至2024年6月末,汉朔科技已取得的技术成果合计361项,包括授权专利316项(含境外发明专利48项,境内发明专利68项)、计算机软件著作权45项。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)