3月11日,互联网医疗行业龙头平安好医生再次登上央视《经济半小时》,节目专题“扑面而来的互联网医疗”,展现了平安好医生领先的AI科技,庞大的用户基础,超10亿级问诊数据。在政策东风助力下,互联网医疗发展势头十分迅猛。

政府工作报告首提规范发展要求,互联网医疗健康龙头企业有望拥抱更大的发展空间

近年来,“互联网+医疗健康”发展迅速,尤其是在疫情防控中,互联网医疗发挥着巨大的作用。从2019年开始至今,“互联网+医疗健康”已经连续3年写入政府工作报告。今年政府工作报告指出,要推进卫生健康体系建设,支持社会办医,促进“互联网+医疗健康”规范发展。

业内人士指出,“规范发展”有望使我国互联网医疗健康行业进入新阶段,这也意味着,整个行业将面临更规范的、更高要求的自律和监管。在此背景下,互联网医疗健康行业也将迎来更大的发展空间,不断往纵深发展,即迎接更广泛的用户群体和服务范围,以及往提供更高质量的医疗健康产品和服务的路径不断进行升级。

这样的政策趋势无疑将加速行业集中度的提升,出现这样的行业格局或更有利于行业巨头和领先者的发展。

而在今年两会期间,互联网医疗健康等话题继续成为代表们的热门提案。

全国人大代表、山东中医药大学第二附属医院生殖医学科名誉主任孙伟建议,推进医保在线支付结算,参保人员通过互联网获得的常见病、慢性病医疗服务纳入医保基金支付范围,线上报销支付应参照线下政策进行。同时,她还建议亟需加强准入审核和过程监管、加强信息安全保障体系建设、推进医保在线支付结算、促进信息数据互联互通,采取综合性措施推动互联网医疗健康发展。

孙伟提出这番建议,一方面契合了政府工作报告对互联网医疗健康提出“规范发展”的要求,另一方面延续此前公布的多个互联网医疗支持政策的推动的方向,支付和变现问题始终是制约互联网医疗健康产业继续壮大和发展的其中一个关键环节。

关于这个问题的解决路径的探索,平安好医生2019年起便开始了。平安好医生努力为公立医院与医保支付系统的合作协同做出贡献,帮助公立医院在互联网平台上提供医保覆盖及个人付费相结合的多种服务。同时,通过互联网医院的建立(共建和自建两种模式并驾齐驱),平安好医生可涵盖在线复诊、处方流转、药品配送、慢病管理等模块,为患者提供复合型医疗健康服务,打破院内院外界限,扩展医院服务空间。截至2020年底,平安好医生已成功签约120个以上的互联网医院项目,其中50个已上线、5个接入医保支付系统。

多份大行报告出炉及目标价最高167.5港元,未来三年营收CAGR将逾36%成一致性预期

香港资本市场是中国新经济公司和互联网、科技巨头的集中地,互联网医疗健康行业代表性上市公司的数量、总市值规模也处于全球领先位置。

目前,已有四家互联网医疗上市公司在联交所上市,合计总市值接近8000亿港元。2020年整个互联网医疗行业的渗透率(即互联网医院问诊量/线上线下诊疗总量)从3%上升到5%,给整个行业的发展带来了巨大的机会和需求。

作为行业龙头企业的平安好医生,在资本市场亦起到持续引领的示范效应,在2020年其核心业务在线诊疗实现同比增长82.4%,进而带动公司整体营收录得高速增长。与此同时,在2020年全年,平安好医生以57港元开盘,年内最高价格触及135港元,对应的最高升幅超过136%。

此外,自平安好医生在2月初公布年度业绩公告后,据wind数据统计,合共有12家大行对其发布研究报告。其中8家维持“买入”评级,2家给出“推荐”评级,另外2家则给予“跑赢大市”评级,全部均为正面评价。这些大行报告给予目标价中位数为136.2港元,最高价为167.5港元,距离平安好医生截至3月10日收盘价94.1港元,仍存在较大潜力空间。

值得一提的是,在两会期间的3月8日,出现了4家国内外大行集中对平安好医生更新了研究报告,分别有天风证券、高盛、麦格理及大和。

高盛的研报指出,平安好医生去年度收入远胜预期,毛利符和预期,留意到2020年公司毛利率由2019年的23.1%提升至27.2%,是由于每月付费用户比例提升(按年增长34.1%),以及疫情推动消费医疗保健业务所致,该行表示,看好平安好医生于中期业务提出战略升级计划,包括扩大企业客户和互联网医院的渠道、服务范围及增强医生资源等策略性举措。

麦格理报告表示,看好公司在互联网医院及可定制医疗保险合作等新计划,相信可成为其未来增长动力。平安好医生现时已与120多家公立医院签约,合作建设互联网医院,麦格理进一步预期,未来互联网医院提供的诊疗服务可解决市场上逾30%医疗问题,且可获得社保报销,这些局面的出现将有利于平安好医生获取更多市场份额。

大和则重申了对平安好医生主要竞争优势的长期看好,包括大量客户流量、强劲AI能力、相对的市场垄断地位等,故预期公司线上药物销售的增长会明显跑赢其他同业公司,而医保药物目录的增长以及线上医院的增长都对公司未来发展提供了非常有利背景。

最后,天风证券发布的研报则着重从未来业务增量、竞争力等角度来解析平安好医生的未来业务的成长空间和投资价值。这是天风证券给予平安好医生的首次覆盖研究报告,首次评级为“买入”,研报首予目标价为149.3港元,高于最近12份大行报告给予目标价中位数。

当前,按照wind提供的市场一致性预期,一众卖方机构给予平安好医生2021/2022/2023年(E)的营收增速的平均预测数据分别约为32.2%/37.2%/40.5%,这意味着市场预期平安好医生未来三年营收的复合增长速度(CAGR)将逾36%。据最新业绩公告,我们应该看到,2020年平安好医生录得的营收增速约为35.6%,这代表着市场的一致性预期数据认为其未来三年依然可以维持营收的快速增长的态势,进而对公司的估值形成支撑。

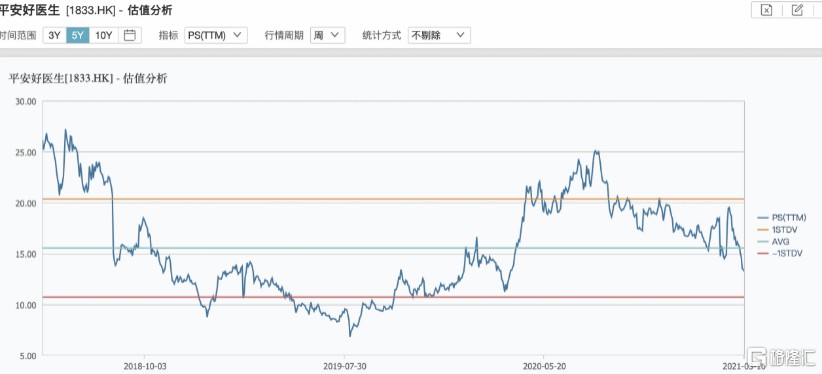

通过近五年(PS)估值走势图表(下图)可知,目前平安好医生的估值处于近五年来的相对较低的位置,我们认为,该情况的出现,叠加较高的增速预期或给公司股价带来较强支持。